家族信託とは

「家族信託」という言葉をご存知でしょうか?

最近では、NHKなどのテレビでも取り上げられるようになり、聞いたことがあるという方も少しずつ増えてきていますが、まだまだ世間には浸透していません。

個人の方の認知症対策や事業者の方の事業承継で、今最も注目されている「財産管理方法」が「家族信託」です。

一般的に「信託」というと、信託銀行などが行っている資産運用や、投資商品である「投資信託」をイメージされがちですが、「家族信託」は全く異なる制度です。

「身近な財産管理・引継」のための手法で、「高齢者や障碍をお持ちの方の財産管理」に有効な制度と言われています。

家族信託とは

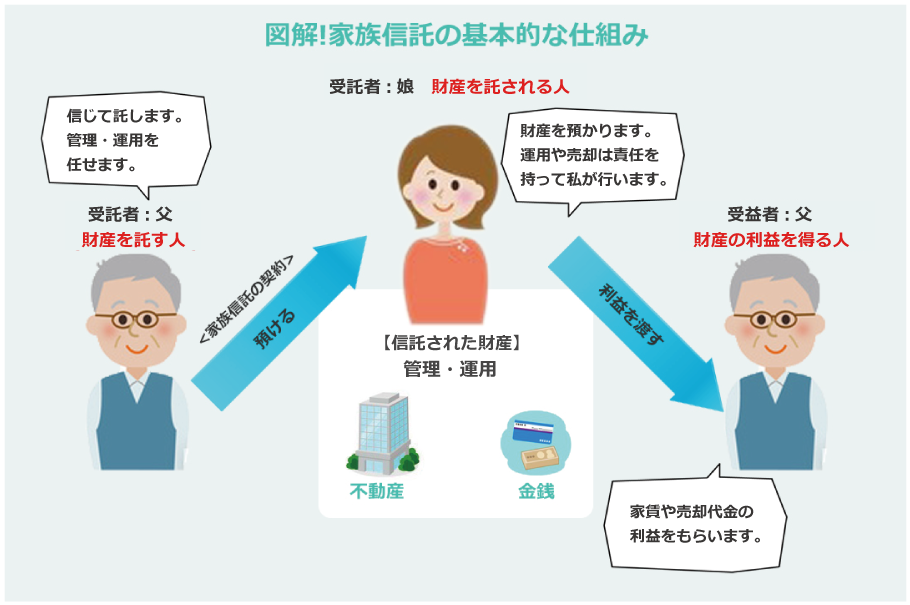

本人(委託者)の代わりに、財産(不動産・預貯金・有価証券等)を、信頼できる家族など(受託者)に託し、特定の人(受益者)のために、あらかじめ定めた信託目的に従って、管理・処分・承継する財産管理手法です。

家族信託では、財産を託する人を「委託者」、託される人を「受託者」、財産から利益を受ける人を「受益者」と呼びます。

財産の名義を「受託者」に移し、自分に代わって財産の管理や運用をしてもらい、状況によっては売却などの処分も行ってもらいます。

財産の名義が「受託者」に移るため、もともとの所有者である委託者が認知症になってしまっても、信託契約の中で決めた権限に基づいて、受託者が財産の管理や処分をを行うことができます。

具体例でみてみましょう。

高齢で一人暮らしの母親が、長男と信託契約をしたとします。

信託する目的は、母親の財産の管理・運用、場合によっては売却等の処分を通じて、母親の安定した暮らしを実現することです。

信託する財産は、自宅と金銭1000万円として考えています。

長男の権限は、不動産の管理を行いつつ、母親が自宅で暮らせなくなったら、賃貸や売却を行うことができるようにし、託した金銭は母親のためであれば比較的自由に使えるような内容に決めました。

数年後、母親の物忘れがひどくなり、認知症の症状が見られるようになってきてしまいました。

母親が実家で一人暮らしをすることは難しくなったため、長男は介護施設を探して母親の入所を決めました。

しかし、母親の手元預金では施設入所や今後の生活費に不安があるため、受託者となっている長男は、実家を信託された権限に基づいて3000万円で売却しました。

長男は、実家を売却して得た3000万円と金銭1000万円をあわせた合計4000万円を信託財産として利用して、母親の施設や暮らしのために利用していくことができました。

今までは、本人が認知症になってしまうと資産が凍結されてしまい、不動産の売却などを成年後見を使わずに行うことは困難でした。

(併せて読みたい! 家族信託と成年後見人の違いとは)

しかし、家族信託を事前に利用しておけば、本人が認知症等になっても契約で決めた権限には影響なく売却などを実施することができます。

これが、家族信託の最大のメリットであり、仕組みです。

家族信託の重要用語家族信託は、ある人の財産を、信頼できる人に管理を託す方法です。

そこで、これらの人たちを、「委託者」、「受託者」、「受益者」と呼びます。

よく出てくる言葉ですので、おさえておきましょう。

委託者

財産を託す人です。委託者が「財産を誰にどのように託したいか」で家族信託契約の主要な内容が決まります。

受託者

財産を託される人です。委託者の意思を反映させるために、信託契約に基づいて、実際に管理・処分を行っていきます。

受益者

委託者の財産による利益を受け取る人です。

財産から生じる利益を受け取る人です。原則として、委託者が受益者になります(異なる人だと贈与税が課税されます)。

受益権

信託した財産から発生する利益や使用する権利のことをいいます。

自宅を信託した場合であれば、実際に住む権利や、売却して得られた代金を使用する権利などを指します。

また、アパート等の収益不動産を信託した場合であれば、不動産から得られる家賃収入や、売却した場合の代金を使用する権利などを指します。